O ativo circulante é um grupo de contas do balanço patrimonial. Essa demonstração é composta por ativos circulantes, ativos não circulantes, passivos circulantes, passivos não circulantes e patrimônio líquido.

Entender o que cada um desses grupos representa é essencial tanto para o contador que vai realizar o registro contábil correto, quanto para os usuários da informação contábil.

O que é ativo circulante?

De acordo com a Lei 6.4040, o Ativo Circulante é grupo de contas contábeis do balanço que é composto por bens e direitos realizáveis no exercício social subsequente e as aplicações de recursos em despesa do exercício social seguinte.

Traduzindo esse conceito da lei para uma linguagem mais direta, o ativo circulante representa todos os bens e direitos cujo prazo de realização (transformação do bem ou direito em dinheiro) é de 12 meses ou menos da data do balanço, ou seja, os bens e direitos de curto prazo.

A exceção a essa regra dos doze meses ocorre em empresas com ciclo operacional maior que 12 meses. Sim, existem essas empresas.

Para tratarmos dessa exceção temos que entender o que é o Ciclo Operacional.

Ciclo operacional é o tempo que uma entidade completa um ciclo entre aquisição de recursos, produção ou prestação de serviços, vendas e recebimentos.

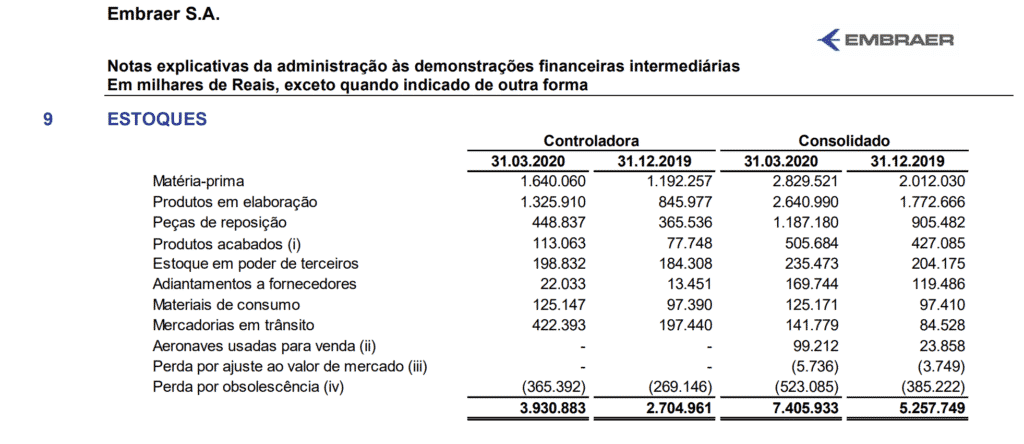

Como exemplo, podemos citar uma fábrica de aviões ou navios. O processo de produção de um avião pode durar bem mais que os 12 meses de um ciclo operacional normal. Nesse caso, o estoque de avião em produção será classificado no ativo circulante, como podemos ver o caso da Embraer, fabricante de aviões.

Quais são as contas do ativo circulante

Como exemplos de contas do ativo circulante podemos citar: Disponibilidades, Contas a Receber, Estoques, Impostos a Recuperar e Despesas Antecipadas.

Disponibilidades

A conta de disponibilidade é classificada dentro do ativo circulante. Ela representa os recursos em espécie (caixa), depósitos bancários e outras aplicações financeiras de curto prazo com risco insignificante de alteração de valor.

Contas a receber ou Clientes

O contas a receber ou Clientes é ativo circulante também caso cumpra o requisito de realização nos 12 meses subsequentes da data do balanço. Caso contrário, deverá ser classificada como não circulante.

A conta clientes representa as vendas realizadas mas ainda não recebidas.

Estoques

Assim como a conta clientes, estoques também é ativo circulante. Essa conta representa os bens destinados a venda pela entidade.

Impostos a recuperar

Essa conta representa impostos pagos na aquisição de bens (imobilizado, estoques…) ou pagos a maior por erro ou mudança de jurisprudência em exercícios anteriores e que serão utilizados para abater saldo de imposto a pagar da entidade em exercícios subsequentes. Impostos a recuperar também são classificados no circulante, caso sua realização seja em 12 meses da data do balanço.

Despesas antecipadas.

As despesas antecipadas são aquelas pagas ou devidas com antecedência, mas referindo-se a períodos de competência subsequentes. As despesas do exercício seguinte serão apresentadas no balanço pelas importâncias aplicadas, diminuídas das apropriações efetuadas no período, de forma a obedecer ao regime de competência.

Conclusão Ativo Circulante

O ativo circulante é um grupo de contas do balanço patrimonial que é composto por contas com realização em até 12 meses da data do balanço.

É composto de contas de curto prazo, como por exemplo, disponibilidades, clientes, estoques, impostos a recuperar e despesas antecipadas.

- O que é Balanço Patrimonial: Conceito e Aplicação

- Resultado Final Exame de Suficiência do CFC 2025.1: Saiba Como Consultar e o Que Fazer em Seguida

- Princípios da contabilidade: guia rápido e prático

- Concurso para contador da Companhia Nacional de Abastecimento (CONAB)

- Concurso para contador do CREMESE