Notas explicativas na contabilidade são um importante tema para os contadores. Elaborar notas explicativas torna a contabilidade mais útil aos usuários da informação contábil.

Nesse artigo iremos ver qual o conceito, objetivo das notas explicativas e o que deve conter as notas explicativas.

O que são as Notas Explicativas na Contabilidade

Notas explicativas (NE) contêm informação adicional em relação à apresentada nas demonstrações contábeis. As notas explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

As demonstrações contábeis devem ser elaboradas de forma que seja compreensível para os usuários da informação contábil. A compreensibilidade é uma das características de melhoria da informação contábil, como vimos nesse artigo.

Para se tornar mais compreensível pelos usuários, as notas explicativas abrem os números que estão nas demonstrações contábeis e trazem mais detalhes sobre eles.

Por exemplo, em uma companhia temos o saldo de ativo imobilizado. Porém esse saldo traz uma informação fechada e só com aquele valor o usuário não é capaz de identificar o que são máquinas, computadores, prédios ou imobilizados em construção.

Nesse caso, a nota explicativa para a conta imobilizado busca trazer todas essas informações: mostrar todas as sub-contas do imobilizado, juntamente com sua depreciação, redução ao valor recuperável e outras informações que sejam relevantes sobre a referida conta.

Qual é o objetivo das notas explicativas?

O objetivo das notas explicativas é tornar a informação contábil mais compreensível e relevante trazendo informações adicionais que não podem ser inseridas nas demonstrações contábeis.

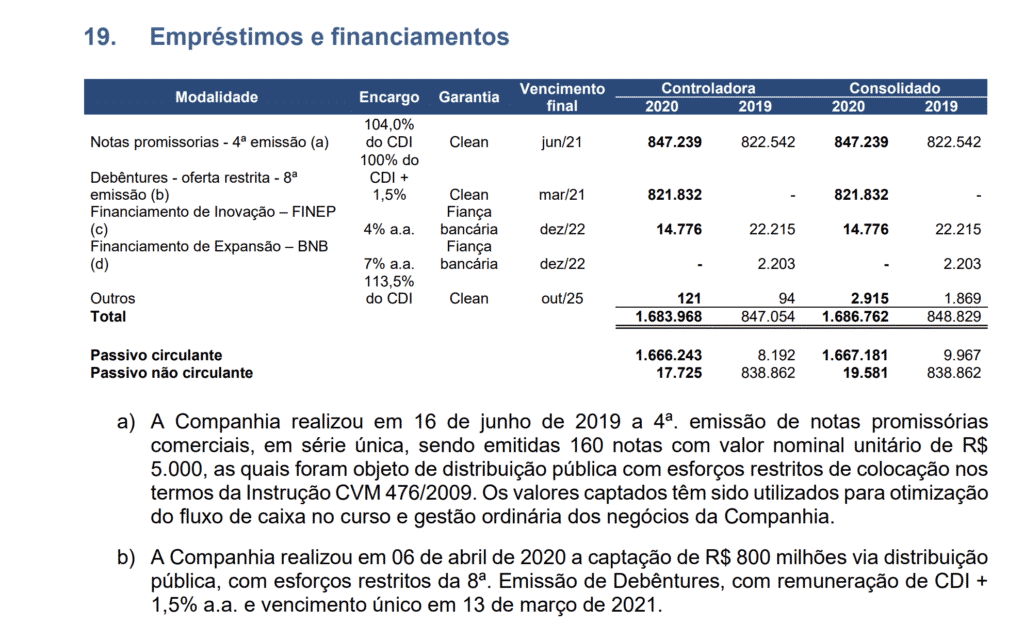

Não é possível apresentar a taxa média dos empréstimos contraídos pela entidade no passivo do balanço patrimonial, mas essa informação é apresentada e detalhada nas notas explicativas.

A nota explicativa que trata sobre empréstimos, por exemplo, traz todos os credores da entidade, seus prazos de pagamento e taxa média de juros de cada contrato, coisa que seria impossível de ser apresentada no passivo do balanço de forma organizada e de fácil leitura para o usuário.

Exemplos de Notas Explicativas

Veja abaixo a nota explicativa exemplo sobre empréstimos e financiamentos da Magazine Luiza do 4T20 e da Wege 4T20

Exemplo nota explicativa Wege

No exemplo de nota explicativa da Magalu, os empréstimos e financiamentos da Magazine Luiza aparecem detalhados e explicados, junto com seu prazo final de vencimento, saldo e taxa de juros do contrato.

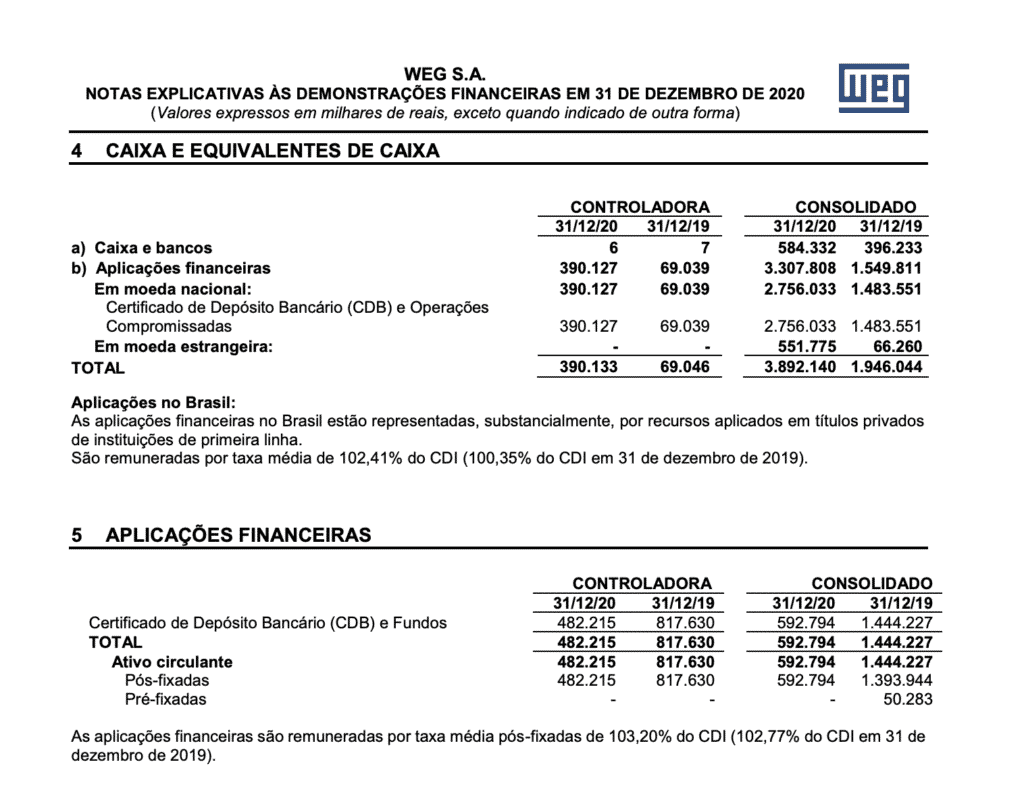

Já no exemplo da WEGE, a entidade detalha todo o seu saldo de disponibilidades (caixa e equivalentes e aplicações financeiras).

Em abos os casos, nas notas explicativas trazem mais informações e detalhes que tornam o conjunto das demonstrações contábeis mais relevante e compreensível.

Nota explicativa é uma demonstração contábil?

Essa pergunta é sempre recorrente, mas vale citar que a nota explicativa não é uma demonstração contábil mas sim um complemento com o objetivo de esclarecer elementos das demonstrações contábeis contábeis.

Elas não apresentam fatos que alteram o patrimônio, mas sim de atos administrativos que esclarecem ao usuário da contabilidade sobre fatos ocorridos, sendo parte integrante das demonstrações contábeis.

Apesar de não ser uma demonstração, as notas explicativas compõem o conjunto das demonstrações contábeis, como vemos no CPC 26, o conjunto completo das demonstrações contábeis inclui:

- balanço patrimonial ao final do período;

- demonstração do resultado do período;

- demonstração do resultado abrangente do período;

- demonstração das mutações do patrimônio líquido do período;

- demonstração dos fluxos de caixa do período;

- notas explicativas, compreendendo as políticas contábeis significativas e outras

informações elucidativas

O que as notas explicativas devem indicar:

As notas explicativas às demonstrações contábeis devem conter alguns elementos mínimos, de acordo com a Lei 6.404.

As notas explicativas devem indicar:

- apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos;

- divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras;

- fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada; e

- IV – indicar:

- os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques, dos cálculos de depreciação, amortização e exaustão, de constituição de provisões para encargos ou riscos, e dos ajustes para atender a perdas prováveis na realização de elementos do ativo;

- os investimentos em outras sociedades, quando relevantes ;

- o aumento de valor de elementos do ativo resultante de novas avaliações

- os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes;

- a taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo;

- o número, espécies e classes das ações do capital social;

- as opções de compra de ações outorgadas e exercidas no exercício;

- os ajustes de exercícios anteriores (art. 186, § 1o);

- os eventos subsequentes à data de encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da companhia.

Conclusão

As Notas Explicativas são uma importante ferramenta para facilitar a análise e leitura das demonstrações contábeis. Seu objetivo é tornar a informação contábil mais compreensível e relevante trazendo informações adicionais que não podem ser inseridas nas demonstrações contábeis.

Apesar de as vezes ser negligenciada por quem as elabora, sua importância é muito grande para quem pretende investir e conhecer mais a fundo a entidade.