O CPC 03 – Demonstração dos Fluxos de Caixa sempre aparece no Exame de Suficiência e CNAI QTG. Apesar de que ensinam nas faculdades, é um tema que é cobrado de forma simples nos exames. Vamos ver abaixo o que você precisa levar para sua prova sobre o CPC 03 – Demonstração dos Fluxos de Caixa.

Esse texto faz parte do nosso CURSO GRÁTIS PARA O EXAME DO CRC E CNAI. Caso tenha interesse, está disponível em nosso canal do YouTube.

O que é a DFC – CPC 03 – Demonstração dos Fluxos de Caixa

A DFC é demonstração que tem por objetivo evidenciar para os usuários da contabilidade como o caixa de uma empresa foi formado em um período.

O termo caixa na DFC abrange além dos numerários em espécie, os saldos dos equivalentes caixa

O que é equivalente caixa?

O conceito de equivalente caixa de acordo com o CPC 03, equivalentes caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

Para que serve a DFC – Demonstração dos Fluxos de Caixa?

A DFC é tanto uma ferramenta gerencial para a administração quando uma ferramenta de análise para investidores.

A demonstração dos fluxos de caixa, quando usada em conjunto com as demais demonstrações contábeis, proporciona informações que permitem que os usuários avaliem as mudanças nos ativos líquidos da entidade, sua estrutura financeira e sua capacidade para mudar os montantes e a época de ocorrência dos fluxos

de caixa, a fim de adaptá-los às mudanças nas circunstâncias e oportunidades.

As informações sobre os fluxos de caixa são úteis para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa e possibilitam aos usuários desenvolver modelos para avaliar e comparar o valor presente dos fluxos de caixa futuros de diferentes entidades.

Quem deve apresentar a DFC – Demonstração dos Fluxos de Caixa

De acordo com a Lei 6.404, estão obrigadas a apresenar a DFC todas as entidades abertas e as entidades fechadas com patrimônio líquido maior que R$ 2.000.000.

A prova do exame do CFC tentará confundir o candidato trocando PL maior que 2 milhões por Receita. Atenção para não cair nessa pegadinha sobre o CPC do Fluxo de Caixa.

Como a DFC deve ser apresentada de acordo com o CPC 03

O pronunciamento técnico CPC 03 diz que a demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento.

As atividades operacionais, de investimento e de financiamento são formas que uma entidade pode gerar ou consumir caixa.

Fluxo das Atividades Operacionais

A DFC deve apresentar no Fluxo das Atividades Operacionais os recebimentos e pagamentos oriundos da atividade principal da entidade. Geralmente esses fluxos resultam de transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo.

De acordo com o CPC 03, são exemplos de fluxo de atividades operacionais as seguintes operações:

- recebimentos de caixa pela venda de mercadorias e pela prestação de serviços;

- recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas;

- pagamentos de caixa a fornecedores de mercadorias e serviços;

- pagamentos de caixa a empregados ou por conta de empregados;

- recebimentos e pagamentos de caixa por seguradora de prêmios e sinistros, anuidades e outros benefícios da apólice;

- pagamentos ou restituição de caixa de impostos sobre a renda, a menos que possam ser especificamente identificados com as atividades de financiamento ou de investimento; e

- recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

Fluxo das Atividade de Investimento

Os fluxos das atividades de investimento representarem dispêndios de recursos que são feitos pela entidade com a finalidade de gerar lucros e fluxos de caixa no futuro. Somente desembolsos que resultam em ativo reconhecido nas demonstrações contábeis são passíveis de classificação como atividades de investimento.

De acordo com o CPC 03, são exemplos de fluxo de atividades de investimento as seguintes operações:

- pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e outros ativos de longo prazo. Esses pagamentos incluem aqueles relacionados aos custos de desenvolvimento ativados e aos ativos imobilizados de construção própria;

- recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo;

- pagamentos em caixa para aquisição de instrumentos patrimoniais ou instrumentos de dívida de outras entidades e participações societárias em joint ventures (exceto aqueles pagamentos referentes a títulos considerados como equivalentes de caixa ou aqueles mantidos para negociação imediata ou futura);

- recebimentos de caixa provenientes da venda de instrumentos patrimoniais ou instrumentos de dívida de outras entidades e participações societárias em joint ventures (exceto aqueles recebimentos referentes aos títulos considerados como equivalentes de caixa e aqueles mantidos para negociação imediata ou futura);

- adiantamentos em caixa e empréstimos feitos a terceiros (exceto aqueles adiantamentos e empréstimos feitos por instituição financeira);

- recebimentos de caixa pela liquidação de adiantamentos ou amortização de empréstimos concedidos a terceiros (exceto aqueles adiantamentos e empréstimos de instituição financeira);

- pagamentos em caixa por contratos futuros, a termo, de opção e swap, exceto quando tais contratos forem mantidos para negociação imediata ou futura, ou os pagamentos forem classificados como atividades de financiamento; e

- recebimentos de caixa por contratos futuros, a termo, de opção e swap, exceto quando tais contratos forem mantidos para negociação imediata ou venda futura, ou os recebimentos forem classificados como atividades de financiamento.

Fluxo das Atividade de Investimento

A característica principal desse fluxo é que as atividades de financiamento resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

De acordo com o CPC 03, são exemplos de fluxo de atividades de investimento as seguintes operações:

- caixa recebido pela emissão de ações ou outros instrumentos patrimoniais;

- pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade

- caixa recebido pela emissão de debêntures, empréstimos, notas promissórias, outros

títulos de dívida, hipotecas e outros empréstimos de curto e longo prazos; - amortização de empréstimos e financiamentos; e

- pagamentos em caixa pelo arrendatário para redução do passivo relativo a

arrendamento.

Casos especiais da DFC – Demonstração dos Fluxos de Caixa de acordo com o CPC 03

Existem algumas transações que parecem a um primeiro momento pertencer a um fluxo mas devem ser classificadas como outro fluxo. Vamos ver cada uma delas.

Pagamento de Juros e Dividendos/JSCP – CPC 03

O CPC 03 traz 3 formas de se contabilizar juros, dividendos e juros sobre capital próprio pagos ou recebidos.

Juros é aquele valor a mais que se paga quando se contrai um empréstimo. Já dividendos e juros sobre capital próprio (JSCP) é a remuneração dos acionistas da entidade.

O CPC 03 – Demonstração dos Fluxos de Caixa traz duas possibilidades de apresentação desses itens na Demonstração dos Fluxos de Caixa a qual está descrita no quadro abaixo:

Saldo Negativo na Conta Bancos

Os saldos bancários a descoberto (negativos) são incluídos como componente de caixa e equivalentes de caixa. Uma característica desses arranjos oferecidos pelos bancos é que frequentemente os saldos flutuam de devedor para credor.

Empréstimos

Os empréstimos devem ser apresentados da seguinte maneira:

Arrendamento

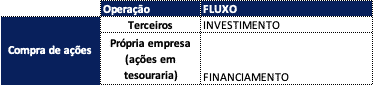

Compra e venda de ações

Imóveis

Conclusão CPC 03 – DFC

Esses são os pontos mais abordados e que você deve levar para sua prova do Exame de Suficiência. O que você deve fazer agora é responder o máximo de questões no Sistema de Questões e fazer resumos.