Qual o objetivo da consolidação de balanços de acordo com o CPC 36?

O objetivo do CPC 36 Demonstrações contábeis consolidadas é estabelecer princípios para a apresentação e elaboração de demonstrações consolidadas quando a entidade controla uma ou mais entidades.

Ou seja, o CPC 36 apresenta regras que devem ser seguidas pelas entidades controladoras na consolidação de suas demonstrações contábeis com as demonstrações das controladas.

Quais são as demonstrações contábeis que devem ser consolidadas de acordo com o CPC 36?

As demonstrações contábeis que devem ser consolidadas são:

- Balanço Patrimonial

- Demonstração do Resultado do Exercício e do Resultado Abrangente;

- Demonstração dos fluxos de caixa

- Demonstração das mutações do patrimônio líquido

- Demonstração do Valor Adicionado (essa só existe na Lei 6.404/76).

Qual o objetivo de fazer demonstrações consolidadas?

O objetivo de fazer demonstrações consolidadas é apresentar as demonstrações contábeis da controladora agregada com as demonstrações contábeis da controlada para que todos os efeitos relevantes dos eventos das controladas sejam refletidos na controladora.

Podemos citar como exemplo desses efeitos uma controlada que está indo mal financeiramente. Se essa empresa pertencente à controladora ficasse de fora da apresentação das demonstrações contábeis, os investidores da controladora jamais saberiam de seus resultados.

Um resultado ruim da controlada pode impactar de forma significativa os resultados da controladora. E isso deve ser divulgado.

Outro exemplo é o caso de uma controladora retirar tudo que for de ruim de suas demonstrações e transferir para a controlada.

Sem a consolidação das demonstrações essa seria uma prática de maquiagem dos resultados o que certamente impactaria de forma negativa os investidores.

Quando uma entidade obtém o controle sobre uma controlada?

Uma entidade ou investidor controla uma outra entidade (investida) quando está exposto a, ou tem direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida e tem a capacidade de afetar esses retornos por meio de seu poder sobre a investida.

Para determinar o controle, o investidor deve atender a todos os requisitos abaixo

- poder sobre a investida (capacidade de dirigir as atividades relevantes da controlada)

- exposição a, ou direitos sobre, retornos variáveis decorrentes de seu envolvimento com a

investida - a capacidade de utilizar seu poder sobre a investida para afetar o valor de seus retornos (capacidade de tomar decisões)

Politicas contábeis na consolidação – CPC 36

A consolidação só pode ser feita se as políticas contábeis da controladora e da controlada forem as mesmas.

Por exemplo: se a controladora adota como método de depreciação a depreciação linear e a controlada o método da soma dos dígitos, o balanço patrimonial da controlada deve ser ajustado para a depreciação linear antes de haver a consolidação.

Como fazer a consolidação das demonstrações contábeis?

Para fazer a consolidação das demonstrações contábeis é necessário apenas 3 passos:

- Somar saldos de mesma natureza (ativos da controladora com ativos da controlada, passivos da controladora com passivos da controlada, Receita da controladora com receita da controlada, custos e depesas da controladora com custos e despesas da controlada).

- Eliminar transações entre controladora e controlada (investimentos, receitas, custos, passivos, lucro não realizado…);

- Identificar a parte dos acionistas não controladores.

Para facilitar o entendimento, vamos utilizar o exemplo abaixo:

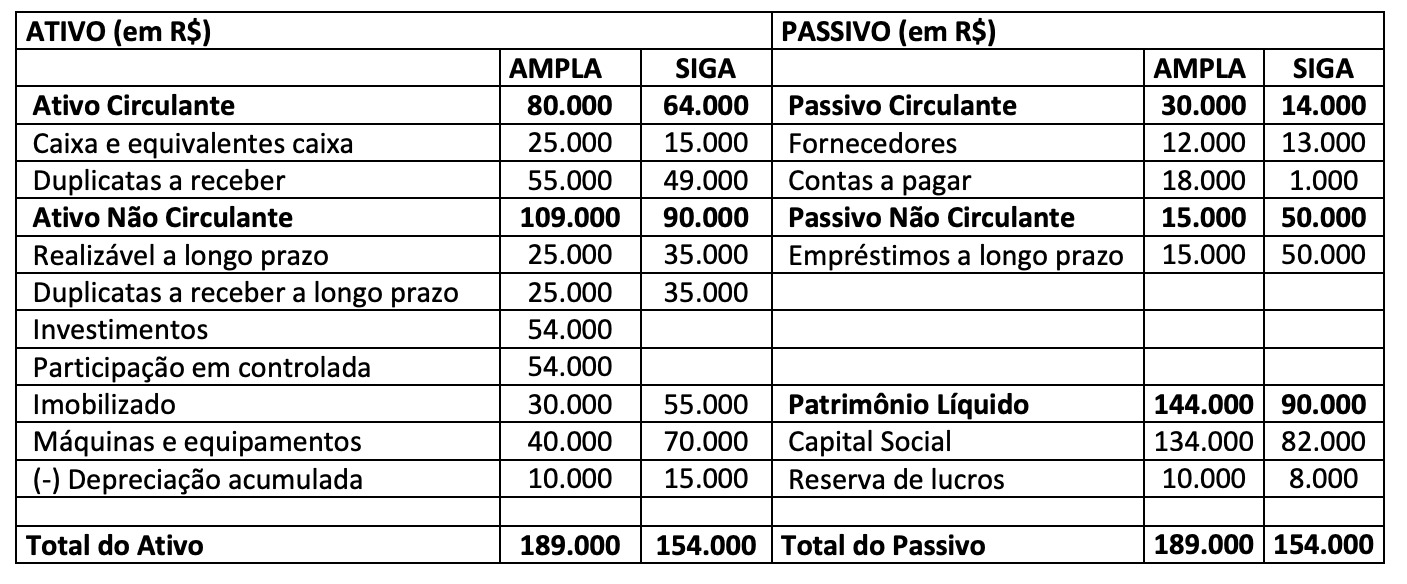

Em uma situação hipotética, considere que a Sociedade Empresária AMPLA possui 60% de ações da Sociedade Empresária SIGA. Tais empresas apresentaram seus balanços (em R$ reais) para fins de consolidação, conforme a seguir (FOTO ABAIXO).

De acordo com as informações apresentadas anteriormente e, sabendo que Sociedade Empresária AMPLA não tem outros investimentos e, ainda, que não houve lucro não realizado nas transações entre as duas empresas, assinale a alternativa que contém o valor do ativo não circulante consolidado

Como dissemos anteriormente, para fazer a consolidação vamos utilizar os 3 passos. O primeiro passo é o de somar os saldos de mesma natureza.

Como a questão somente pede o saldo do Ativo não circulante, vamos focar apenas nele.

O saldo somado é 199.000

O segundo passo é o de excluir as transações entre controladora e controlada.

A única transação que aparece nesse exemplo é a participação em controlada com saldo de R$ 54.000. Esse valor deve ser excluído do balanço consolidado.

Então, após somar todos os saldos de mesma natureza no ativo não circulante (199.000) e subtrair os saldos de transações entre controladora e controlada o saldo da conta ativo não circulante é de R$ 154.000.

Essa questão foi cobrada no Exame de Suficiência 2021.1. E esse é o padrão de questões do CPC 36.

Vale ressaltar que o processo de exclusão de itens na consolidação das demonstrações contábeis é feito de forma extracontábil, ou seja, não gera lançamentos contábeis nem na empresa controladora nem na consolidada.

Quem deve fazer consolidação das demonstrações (consolidação de balanços)?

Quem deve consolidar as demonstrações contábeis é a entidade controladora. A consolidação da controladora deve agregar as demonstrações contábeis de todas as suas controladas.

Quem não deve fazer a consolidação das demonstrações – CPC 36?

Existem companhias que não estão obrigadas a consolidar as demonstrações contábeis.

- Entidades que não devem fazer a consolidação de balanços:A entidade controladora que é entidade de investimento se estiver obrigada a mensurar todas as suas controladas ao valor justo.

- Se a controladora não tiver arquivado nem estiver em processo de arquivamento de suas demonstrações contábeis junto a uma Comissão de Valores Mobiliários;

- Se a controladora é ela própria uma controlada (integral ou parcial) de outra entidade, a qual, em conjunto com os demais proprietários, incluindo aqueles sem direito a voto, foram consultados e não fizeram objeção quanto à não apresentação das demonstrações consolidadas pela controladora;

- Se a controladora final, ou qualquer controladora intermediária da controladora, disponibiliza ao público suas demonstrações em conformidade com os Pronunciamentos do CPC, em que as controladas são consolidadas ou são mensuradas ao valor justo por meio do resultado de acordo com este pronunciamento;

- Se os instrumentos de dívida ou patrimoniais da controladora não são negociados publicamente (em bolsa de valores, por exemplo)

- A planos de benefícios pós-emprego ou outros planos de benefícios de longo prazo a empregados aos quais se aplica o CPC 33 – Benefícios a Empregados.

Participação de não controladores

Geralmente o capital social de uma empresa controlada está na mão de acionistas controladores e de acionistas não controladores (acionistas minoritários).

Caso haja participação de acionistas não controladores, a entidade controladora deve apresentar as participações de não controladores no balanço patrimonial consolidado, dentro do patrimônio líquido, separadamente do patrimônio líquido dos proprietários da controladora.

Como o CPC 36 é cobrado no Exame de Suficiência do CRC?

O CPC 36 é cobrado de forma teórica onde o examinador aborda conceitos de controle, quem deve fazer a consolidação e quem não deve. Já na parte prática (de cálculos) a prova geralmente exige que o candidato faça uma consolidação e apresente o saldo de alguma conta, como no exemplo apresentado anteriormente.

- O que é Balanço Patrimonial: Conceito e Aplicação

- Resultado Final Exame de Suficiência do CFC 2025.1: Saiba Como Consultar e o Que Fazer em Seguida

- Princípios da contabilidade: guia rápido e prático

- Concurso para contador da Companhia Nacional de Abastecimento (CONAB)

- Concurso para contador do CREMESE