DVP o que é

Vamos agora para a aula sobre a 3ª Demonstração Contábil aplicado ao Setor Público. A DVP.

Eu sei que provavelmente você nunca teve contato com ela antes. E por esse motivo possa ser que sua mente agora esteja assustada.

Afinal, toda novidade tende a assustar. Principalmente quando o nome é grande ou passa a ideia de que é algo complexo.

Mas não é.

A DVP é extremamente simples. Lembra lá da DRE – Demonstração do Resultado do Exercício na contabilidade societária?

Pois é. A DVP é a DRE do serviço público.

Ou seja, seu trabalho aqui será basicamente somar receitas e subtrair despesas.

A diferença é que as receitas são chamadas de variações patrimoniais aumentativas e as despesas de variações patrimoniais diminutivas.

DVP legislação – A Base legal da Demonstração das Variações Patrimoniais

Como já tratado nas outras aulas, a DVP possui duas bases legais. A Lei 4.320/64 e o MCASP.

Vamos tratar sobre a DVP em cada uma dessas normas.

DVP Demonstração das Variações Patrimoniais na Lei 4.320/64

Art. 104. A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentaria, e indicará o resultado patrimonial do exercício.

Basicamente o artigo acima informa que o resultado patrimonial do período será apurado confrontando-se as variações aumentativas e diminutivas.

O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício.[1]

Ou seja, vamos somar as VPAs e subtrair as VPDs. O valor apurado dessa equação irá compor o saldo patrimonial do Balanço Patrimonial.

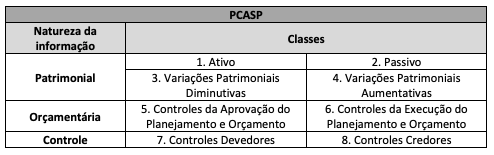

DVP como fazer – Classes do PCASP e Elaboração da DVP – Demonstração das Variações Patrimoniais

A DVP será elaborada utilizando-se as classes 3 (variações patrimoniais diminutivas) e 4 (variações patrimoniais aumentativas) do PCASP.

Os itens de VPA e VPD não devem ser compensados, exceto quando exigido ou permitido por norma específica.

Caso haja contas intraorçamentárias (nível de consolidação 2), estas devem ser excluídas para fins de consolidação das demonstrações contábeis no âmbito de cada ente.

Entretanto, se a DVP se referir apenas às contas de um órgão, uma entidade ou uma empresa pública, então não há exclusão das contas intraorçamentárias.

De acordo a NBC TSP, a demonstração do resultado (aqui denominada demonstração das variações patrimoniais – DVP) deve incluir itens que apresentam os seguintes valores do período contábil:

- Receita, correspondente às variações patrimoniais aumentativas;

- Despesa, correspondente às variações patrimoniais diminutivas;

- Parcela do resultado de coligadas e empreendimento controlado em conjunto mensurada pelo método da equivalência patrimonial;

- Ganhos ou perdas antes dos tributos reconhecidos na alienação de ativos ou pagamento de passivos relativos a operações em descontinuidade;

- Resultado do período

Devem ser divulgados ainda, como alocações do resultado do período:

- Resultado atribuível aos acionistas não controladores; e

- Resultado atribuível aos acionistas controladores da entidade.

Outros itens e contas, títulos e subtotais devem ser apresentados na demonstração do resultado quando tal apresentação for relevante para a compreensão do desempenho financeiro da entidade.

Os fatores a serem considerados incluem a materialidade, a natureza e a função dos componentes das VPA e VPD.[2]

Estrutura da DVP segundo a Lei 4.320

| Demonstração das Variações Patrimoniais | |

| Variações Ativas | Variações Passivas |

| Decorrentes da Execução Orçamentária | |

| Receitas Orçamentárias | Despesas Orçamentárias |

| Receitas Correntes | Despesas Correntes |

| Receitas de Capital | Despesas de Capital |

| Inferências Ativas | Inferências Passivas |

| Cota Recebida | Cota Concedida |

| Repasse Recebido | Repasse Concedido |

| Sub-repasse Recebido | Sub-repasse Concedido |

| Mutações Ativas | Mutações Passivas |

| Aquisição de bens e direitos | Alienação de bens e direitos |

| Amortização da Dívida Passiva | Operações de Crédito – Dívidas Passivas |

| Independentes da Execução Orçamentária | |

| Receitas Extraorçamentárias | Despesas Extraorçamentárias |

| Inferências Ativas | Inferências Passivas |

| Transferências Financeiras recebidas p/ atender RP | Transferências Financeiras concedidas p/ atender RP |

| Transferências de Bens e Valores Recebidos | Transferências de Bens e Valores Concedidos |

| Acréscimos Patrimoniais | Decréscimos Patrimoniais |

| Incorporação de bens e direitos | Desincorporação de bens e direitos |

| Desincorporações de passivos | Incorporações de passivos |

| Resultado Patrimonial | Resultado Patrimonial |

| Déficit | Superávit |

| Total das Variações Ativas | Total das Variações Passivas |

Questões de DVP para exemplo.

Bora praticar o que vimos até agora?

Questão 1.

Prova: FUNDEP (Gestão de Concursos) – 2024 – Prefeitura de Curvelo – MG – Auditor Contábil

Com relação à Demonstração das Variações Patrimoniais (DVP), analise as afirmativas a seguir.

I. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas.

II. A DVP será elaborada utilizando-se as classes 3 e 4 do Plano de Contas Aplicado ao Setor Público.

III. A DVP permite a análise de como as políticas adotadas provocaram alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade.

Estão corretas as afirmativas:

- I, II e III.

- I e II, apenas.

- I e III, apenas.

- II e III, apenas.

Resolução:

- Correto. Cópia e cola do MCASP

- Correto. Cópia e cola do MCASP

- Correto. Cópia e cola do MCASP

Questão 2

Prova: CESPE / CEBRASPE – 2024 – CAU-BR – Contador

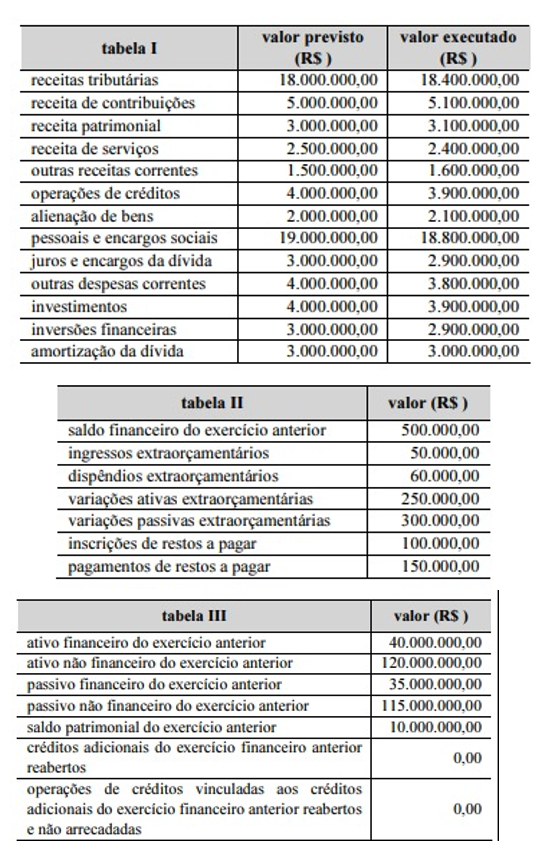

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas, julgue o item que se segue, em relação à demonstração das variações patrimoniais e ao balanço patrimonial do município.

As variações ativas por mutação patrimonial totalizaram R$ 9.800.000.

- Certo

- Errado

Resolução.

Veja o comando da questão. Ela pede que seja apresentada a mutação patrimonial ativa.

Ou seja, apenas aos grupos 3 3 4 do PCASP conforme indicado abaixo.

Um bisú: As mutações patrimoniais ativas são decorrentes de receitas não efetivas. E as mutações patrimoniais passivas são decorrentes de despesas não efetivas.

Receita Orçamentária Não Efetiva é aquela em que os ingressos de disponibilidades de recursos foram precedidos de registro do reconhecimento do direito ou constituem obrigações correspondentes, como é o caso das operações de crédito.

A despesa não efetiva normalmente se enquadra como despesa de capital. Entretanto, há despesa de capital que é efetiva como, por exemplo, as transferências de capital, que causam variação patrimonial diminutiva e, por isso, classificam-se como despesa efetiva.

Dessa forma, as despesas não efetivas apresentadas são:

- Investimentos……………………….R$ 3.900.000,00

- Inversões Financeiras……………R$ 2.900.000,00

- Amortização da Dívida…………..R$ 3.000.000,00

- Total————————–R$ 9.800.000

Gabarito: Correto

Questão 3

Prova: IDHTEC – 2024 – Câmara de Machados – PE – Técnico Contábil

Assinale a alternativa correta sobre Demonstração das Variações Patrimoniais (DVP) no setor público:

- A DVP não permite a análise de como as políticas adotadas afetam o patrimônio público.

- A DVP é semelhante à Demonstração do Resultado do Exercício (DRE) do setor privado, principalmente na forma como apura o resultado em termos de lucro ou prejuízo líquido.

- A DVP não inclui itens como receita e despesa, que são exclusivos da DRE do setor privado.

- Na DVP, o resultado patrimonial do período é apurado pelo confronto entre variações patrimoniais quantitativas aumentativas e diminutivas.

- As variações patrimoniais aumentativas e diminutivas na DVP são sempre compensadas entre si.

Resolução.

Como visto anteriormente:

O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício.

DVP no MCASP

A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas.

O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício.

Este Demonstrativo tem função semelhante à Demonstração do Resultado do Exercício (DRE) do setor privado.

Contudo, é importante ressaltar que a DRE apura o resultado em termos de lucro ou prejuízo líquido, como um dos principais indicadores de desempenho da entidade.

Já no setor público, o resultado patrimonial não é um indicador de desempenho, mas um medidor do quanto o serviço público ofertado promoveu alterações quantitativas dos elementos patrimoniais.

A DVP permite a análise de como as políticas adotadas provocaram alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade

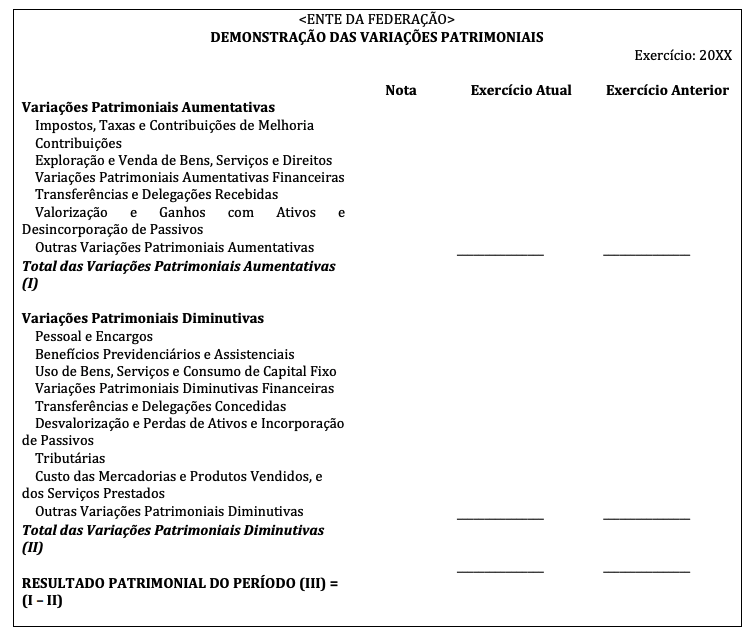

Estrutura da DVP no MCASP

Definições sobre termos da VPD

Vamos aos conceitos presentes nessa estrutura

Variações Patrimoniais Aumentativas

Impostos, Taxas e Contribuições de Melhoria

Compreende toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

Contribuições

Compreende as contribuições sociais, de intervenção no domínio econômico e de iluminação pública.

Exploração e Venda de Bens, Serviços e Direitos

Compreende as variações patrimoniais auferidas com a venda de bens, serviços e direitos, que resultem em aumento do patrimônio líquido, independentemente de ingresso, incluindo-se a venda bruta e deduzindo-se as devoluções, abatimentos e descontos comerciais concedidos.

Variações Patrimoniais Aumentativas Financeiras

Representa o somatório das variações patrimoniais aumentativas com operações financeiras. Compreende: descontos obtidos, juros auferidos, prêmio de resgate de títulos e debêntures, entre outros.

Transferências e Delegações Recebidas

Compreende o somatório das variações patrimoniais aumentativas com transferências intergovernamentais, transferências intragovernamentais, transferências de instituições Multigovernamentais, transferências de instituições privadas com ou sem fins lucrativos, transferências de convênios e transferências do exterior.

Valorização e Ganhos com Ativos e Desincorporação de Passivos

Compreende a variação patrimonial aumentativa com reavaliação e ganhos de ativos ou com a desincorporação de passivos.

Outras Variações Patrimoniais Aumentativas

Compreende o somatório das demais variações patrimoniais aumentativas não incluídas nos grupos anteriores, tais como: resultado positivo da equivalência patrimonial, dividendos etc.

Variações Patrimoniais Diminutivas

Pessoal e Encargos

Compreende a remuneração do pessoal ativo civil ou militar, correspondente ao somatório das variações patrimoniais diminutivas com subsídios, vencimentos, soldos e vantagens pecuniárias fixas ou variáveis estabelecidas em lei decorrentes do pagamento pelo efetivo exercício do cargo, emprego ou função de confiança no setor público, bem como as variações patrimoniais diminutivas com contratos de terceirização de mão de obra que se refiram à substituição de servidores e empregados públicos. Compreende ainda, obrigações trabalhistas de responsabilidade do empregador, incidentes sobre a folha de pagamento dos órgãos e demais entidades do setor público, contribuições a entidades fechadas de previdência e benefícios eventuais a pessoal civil e militar, destacados os custos de pessoal e encargos inerentes às mercadorias e produtos vendidos e serviços prestados.

Benefícios Previdenciários e Assistenciais

Compreendem as variações patrimoniais diminutivas relativas às aposentadorias, pensões, reformas, reserva remunerada e outros benefícios previdenciários de caráter contributivo, do Regime Próprio da Previdência Social (RPPS) e do Regime Geral da Previdência Social (RGPS). Compreendem, também, as ações de assistência social, que são políticas de seguridade social não contributiva, visando ao enfrentamento da pobreza, à garantia dos mínimos sociais, ao provimento de condições para atender às contingências sociais e à universalização dos direitos sociais.

Uso de Bens, Serviços e Consumo de Capital Fixo

Representa o somatório das variações patrimoniais diminutivas com manutenção e operação da máquina pública, exceto despesas com pessoal e encargos que serão registradas em grupo específico (Despesas de Pessoal e Encargos). Compreende: diárias, material de consumo, depreciação, amortização etc.

Variações Patrimoniais Diminutivas Financeiras

Compreende as variações patrimoniais diminutivas com operações financeiras.

Transferências e Delegações Concedidas

Compreende o somatório das variações patrimoniais diminutivas com transferências intergovernamentais, transferências intragovernamentais, transferências a instituições Multigovernamentais, transferências a instituições privadas com ou sem fins lucrativos, transferências a convênios e transferências ao exterior.

Desvalorização e Perda de Ativos e Incorporação de Passivos

Compreende a variação patrimonial diminutiva com desvalorização e perdas de ativos, com redução a valor recuperável, perdas com alienação e perdas involuntárias ou com a incorporação de passivos.

Tributárias

Compreendem as variações patrimoniais diminutivas relativas aos impostos, taxas, contribuições de melhoria, contribuições sociais, contribuições econômicas e contribuições especiais.

Custo das Mercadorias e Produtos Vendidos, e dos Serviços Prestados

Compreende as variações patrimoniais diminutivas relativas aos custos das mercadorias vendidas, dos produtos vendidos e dos serviços prestados. O Custo dos produtos vendidos ou dos serviços prestados devem ser computados no exercício corresponde às respectivas receitas de vendas. A apuração do custo dos produtos vendidos está diretamente relacionada aos estoques, pois representa a baixa efetuadas nas contas dos estoques por vendas realizadas no período.

Outras Variações Patrimoniais Diminutivas

Compreende o somatório das variações patrimoniais diminutivas não incluídas nos grupos anteriores. Compreende: premiações, incentivos, equalizações de preços e taxas, participações e contribuições, resultado negativo com participações, dentre outros.

Espero que isso ajude! Se você precisar de mais assistência, por favor, me avise.

Notas Explicativas à VPD

A DVP deverá ser acompanhada de notas explicativas, divulgando separadamente a natureza e valores dos itens relevantes que compõem as VPA e as VPD.

Algumas circunstâncias poderão ser apresentadas em notas explicativas, ainda que seus valores não sejam relevantes, por exemplo:

- a. Redução ao valor recuperável no ativo imobilizado, bem como as reversões de tais reduções;

- b. Baixas de itens do ativo imobilizado;

- c. Baixas de investimento;

- d. Reestruturações das atividades da entidade e reversões de quaisquer provisões para gastos de reestruturação;

- e. Unidades operacionais descontinuadas;

- f. Constituição ou reversão de provisões

Quando a entidade distribui dividendos ou outro item similar para os seus proprietários e possui capital representado por ações, ela deve divulgar, na demonstração do resultado, na demonstração das mutações do patrimônio líquido ou nas notas explicativas, o valor de dividendos ou outro item similar distribuídos e reconhecidos como distribuições aos proprietários durante o período e o respectivo valor por ação.

Análise da VPD

A NBC TSP 11 incentiva a apresentação de análise das variações patrimoniais diminutivas utilizando a classificação baseada em dois métodos alternativos: quanto à natureza ou quanto à sua função dentro da entidade.

Segundo a norma, deve-se selecionar o critério que proporcionar informação que seja representação fidedigna e seja mais relevante.

Ressalta-se que, para tal finalidade, os termos “natureza da despesa” e “classificação funcional” não se confundem com os termos correspondentes utilizados na execução orçamentária.

Como a estrutura do PCASP detalha as VPD conforme a abordagem da natureza, a utilização do método da natureza é obrigatória para todos os entes, sendo facultado publicar, adicionalmente, análise segundo o método da função.

De acordo com o método da natureza, as VPD são agregadas na demonstração do resultado de acordo com a sua natureza, como, por exemplo: depreciações, consumo de materiais, despesas com transporte, benefícios a empregados e despesas de publicidade. Segue abaixo um exemplo de classificação que usa o método da natureza do gasto:

Segundo o método da função, as VPD são classificadas de acordo com o programa ou o propósito para o qual elas foram incorridas.

Esse método pode proporcionar informação mais relevante aos usuários, mas a alocação de despesas às funções pode exigir alocações arbitrárias e envolver considerável capacidade de julgamento.

As despesas associadas às principais funções empreendidas pela entidade são apresentadas separadamente.

Abaixo, exemplo de apresentação conforme este método para uma entidade que tem funções relacionadas ao fornecimento de serviços de saúde e educação.

Basicamente existem dois método de apresentar a VPD: Método da Natureza e Método da Função.

O método da natureza é obrigatório para todos os entes, sendo facultado de forma adicional o método da função da despesa.

Superveniências e Insubsistências

Agora vamos entrar em um tópico extra que costuma aparecer nas questões de DVP. São as Superveniências e as Insubsistências.

Pois é. Eu sei que é um nome bem feio e fora de nossa realidade. Mas fica tranquilo que é bem simples.

Para começo de conversa você precisa saber de onde vem esses conceitos.

Esses dois termos estão presentes no art. 100 da Lei 4.320/1964.

Art. 100. As alterações da situação líquida patrimonial, que abrangem os resultados da execução orçamentária, bem como as variações independentes dessa execução e as superveniências e insubsistências ativas e passivas, constituirão elementos da conta patrimonial.

As superveniências e insubsistências são variações patrimoniais que independem da gestão do patrimônio. São oriundas de fatos imprevistos, fortuitos, não planejados e de alterações eventuais.

Traduzindo isso.

Em uma entidade, podem ocorrer variações patrimoniais (aumentativas ou diminutivas) que são planejadas, como por exemplo a contratação de um sérvio de limpeza.

Esse serviço foi previamente planejado e executado.

Porém, existem também outros fatos que podem alterar o patrimônio (para mais ou para menos) e que são oriundos de eventos aleatórios, não planejados.

A esses eventos aleatórios e não planejados que alteram o patrimônio (para mais ou para menos) é que damos o nome de Superveniências e Insubsistências.

Acho que agora ficou mais claro, né?

Como dito, esses dois itens são eventos aleatórios que impactam o patrimônio.

O patrimônio pode ser impactado de duas formas: Ou algo bom/ruim surgiu. Ou algo Bom/Ruim desapareceu.

Quando algo bom/ruim surge, temos o nome de Superveniência

Quando algo bom/ruim desaparece, temos o nome de insubsistência.

Agora só mais um último ponto.

- O que acontece quando um algo bom surge? O patrimônio aumenta né?

- E quando algo ruim surge? O patrimônio reduz.

- E quando algo ruim desaparece? O Patrimônio aumenta

- E quando algo bom desaparece? O patrimônio reduz.

Assim, tanto a superveniência quanto a insubsistência têm dois lados. O ativo e o passivo.

Superveniência do Ativo: surgimento de um ativo com impacto positivo no PL.

Superveniência do Passivo: surgimento de um passivo com impacto negativo no PL.

Insubsistência do Ativo: desaparecimento de um ativo com impacto negativo no PL.

Insubsistência do Passivo: desaparecimento de um passivo com impacto positivo no PL.

Em resumo, temos o seguinte esquema de superveniência e insubsistência.

| Fato ocorrido | Consequência no Patrimônio |

| Superveniência do Ativo | impacto positivo no PL. |

| Superveniência do Passivo | impacto negativo no PL. |

| Insubsistência do Ativo | impacto negativo no PL. |

| Insubsistência do Passivo | impacto positivo no PL. |

Conseguiram pegar a ideia?

Vamos agora resolver essa questão para fixar

Identifique cada um dos itens abaixo como Superveniência do Ativo (AS), Superveniência do Passivo (SP), Insubsistência do Ativo (IA) ou Insubsistência do Passivo (IP).

Perdão de dívidas

Prêmio de loteria

Roubo de imobilizado

Doação de contribuinte

Perda de parte da produção

[2] MCASP, 10ª edição (MCASP 2024 – 10 EDIÇÃO)