Valor realizável líquido é uma das formas de mensuração dos estoques de acordo com o CPC 16 – Estoques. A correta observação das formas de mensuração dos estoques é muito importante.

Todo estoque, no futuro irá impactar o resultado, seja como CMV – Custo da Mercadoria Vendida, seja como Despesa com perda nos estoques.

Portanto a correta aplicação das formas de mensuração dos estoques na contabilidade é de extrema importância.

Conceito de Valor Realizável Líquido na contabilidade

O conceito de Valor Realizável Líquido é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda.

Podemos citar como exemplo uma loja de pulseiras. Essa loja vende pulseiras a R$ 20 reais e tem gastos de venda como comissões de R$ 5. Nesse caso, o VRL dessa venda é R$ 15.

O valor realizável é uma das formas de mensuração dos estoques. A outra forma é o custo.

Custos dos estoques é a soma de todos os gastos incorridos para que o estoque esteja nas condições desejadas para venda pela entidade.

O custo dos estoques envolve o preço pago pela mercadoria, fretes e seguros. Deve-se ser excluído do custo descontos e abatimentos e impostos recuperáveis.

A mensuração dos estoques deve ser feita pelo custo ou pelo VRL, dos dois o menor.

Exemplo de uso do Valor Realizável Líquido

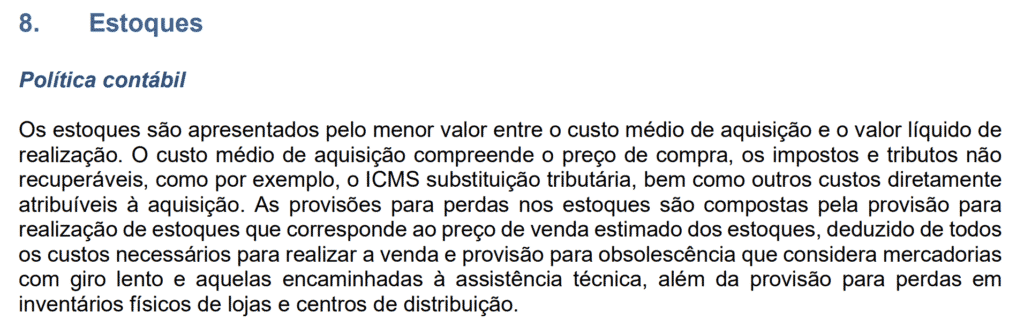

Veja o exemplo de mensuração dos estoques usando como exemplo a Magazine Luiza.

A magazine Luiza divulgas em suas notas explicativas que se utiliza da mensuração dos estoques pelo Valor Realizável ou Custo, dos dois o menor, assim como o CPC 16 determina.

Conclusão

O valor realizável líquido é uma das formas de mensuração dos estoques. Deve-se ser observada o correto uso dessa mensuração uma vez que os estoques influenciarão o resultado, pois após a sua venda, os estoques são contabilizados como Custo da Mercadoria Vendida.

Uma mensuração incorreta dos estoques impactará o lucro e tornará a informação contábil menos fidedigna.